ノーリスクで相談できます。

TV出演/住宅ローンを通します/相談料無料/完全成功報酬

TV出演

メディア掲載多数

住宅ローンを

通します

相談料無料

完全成功報酬

こんな悩みはありませんか?

」なら、

」なら、住宅ローン実績があります。

親族間売買で住宅ローンを利用するには、不動産会社に依頼する必要があります。しかし、不動産会社は住宅ローンの専門家ではなく、住宅ローンの審査に詳しいとは限りません。また、住宅ローンの申請には重要事項説明書のなどの不動産会社の作成する資料が必要なため、自分で行うにはほぼ無理居かと思われます。

そこで、当社の住宅ローン手続き代行サービスをご利用ください。当社は、住宅ローンの専門家として、これまでに350件以上の成功実績を誇っています。

当社のサービスをご利用いただくと、以下のメリットがあります。

住宅ローンの審査に詳しい専門家に相談できるので、審査通過率がアップします。

住宅ローンの手続きを代行してもらい、スムーズに住宅ローンを借りることができます。

成功報酬は、住宅ローンが実行されて親族間売買が完了したとき、11万円になります。その他の手数料や諸費用についても、住宅ローンに組込できますので、手出しするお金は一切必要ございません。

当社は、親族間売買で住宅ローンを利用する方にとって、最適なサポートをさせていただきます。ぜひ、お気軽にお問い合わせください。

また内容によっては、「親族間売買」ではなく「住宅ローンの借り換え」で対応出来る場合もあります。借り換えの方はトータル諸費用などが低く抑えられます。

※金利・費用は無料診断にて個別にご案内いたします

5つの理由

事前審査から銀行交渉、ローン実行、不動産の売買契約書関連書類の作成まで、一貫してサポートいたします。面倒な手続きは私たちにお任せください。どんな状況でも、まずはお気軽にご相談ください。

弊社は住宅ローン専門のFP会社として、創業21年の実績と成功事例350件以上の経験を持ち、お客様の住宅ローン問題を解決してきました。銀行では断られてしまった…そんな場合でも、諦めないでください!長年の実績とノウハウで、あなたに最適な金融機関を見つけ、あなたに代わって銀行と交渉します。

長年の実績から、あなたの状況をお聞かせいただき、住宅ローンの審査に引っ掛かりそうなところを分析し、対応策を考えます。確かなノウハウと知識を持ち、あなたの状況に合わせて最適な銀行を見つけ出し、直接交渉を行います。

多くの銀行から「お得意様」とされる私たちだからこそ、通常では難しいケースでも、柔軟な対応が可能に。数々の銀行とのパイプを駆使し、銀行と交渉を行ない最適な住宅ローンを提案します。

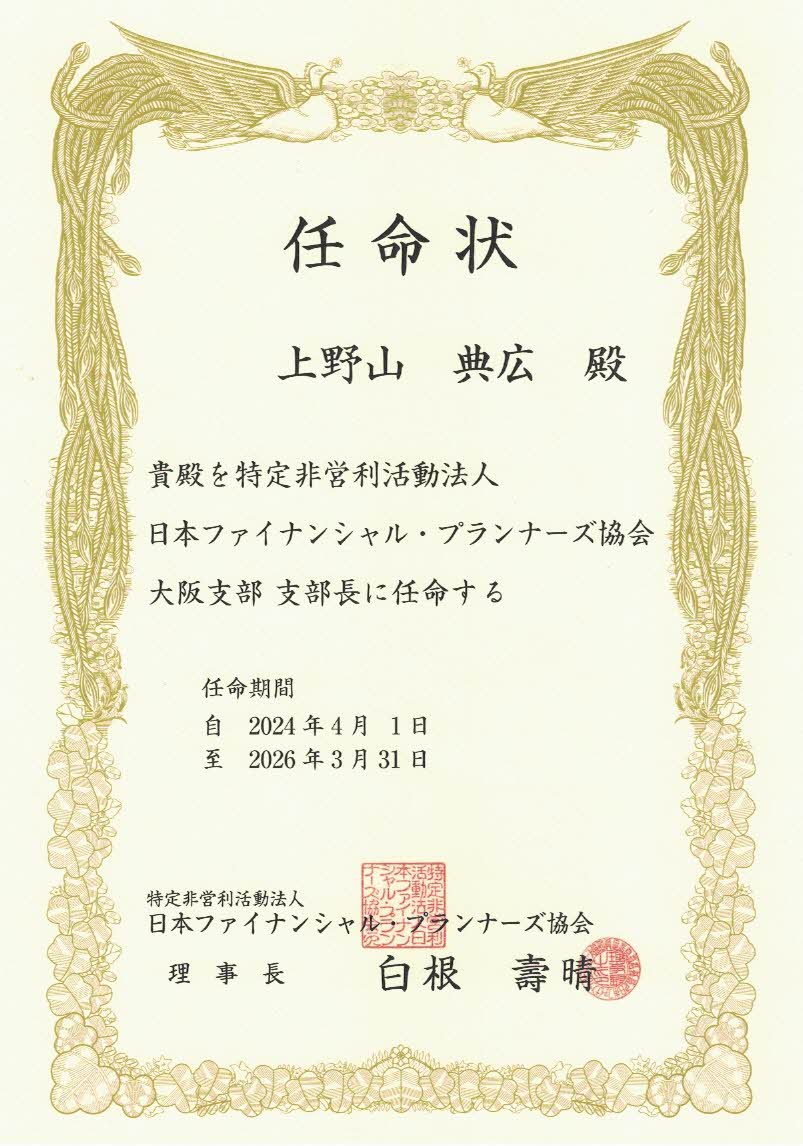

お金の専門家であるファイナンシャルプランナー、上野山は日本FP協会大阪支部(支部会員1.6万人)の支部長、つまり大阪でトップのファイナンシャルプランナーです。その上野山が、あなたの疑問に親身になってお答えします。住宅ローンに関するご相談は、何度でも無料です。住宅ローンの名義を自分のものに変えられるよう、精一杯サポートいたします。しつこい営業は一切いたしませんので、お気軽にお問い合わせください。

実績例

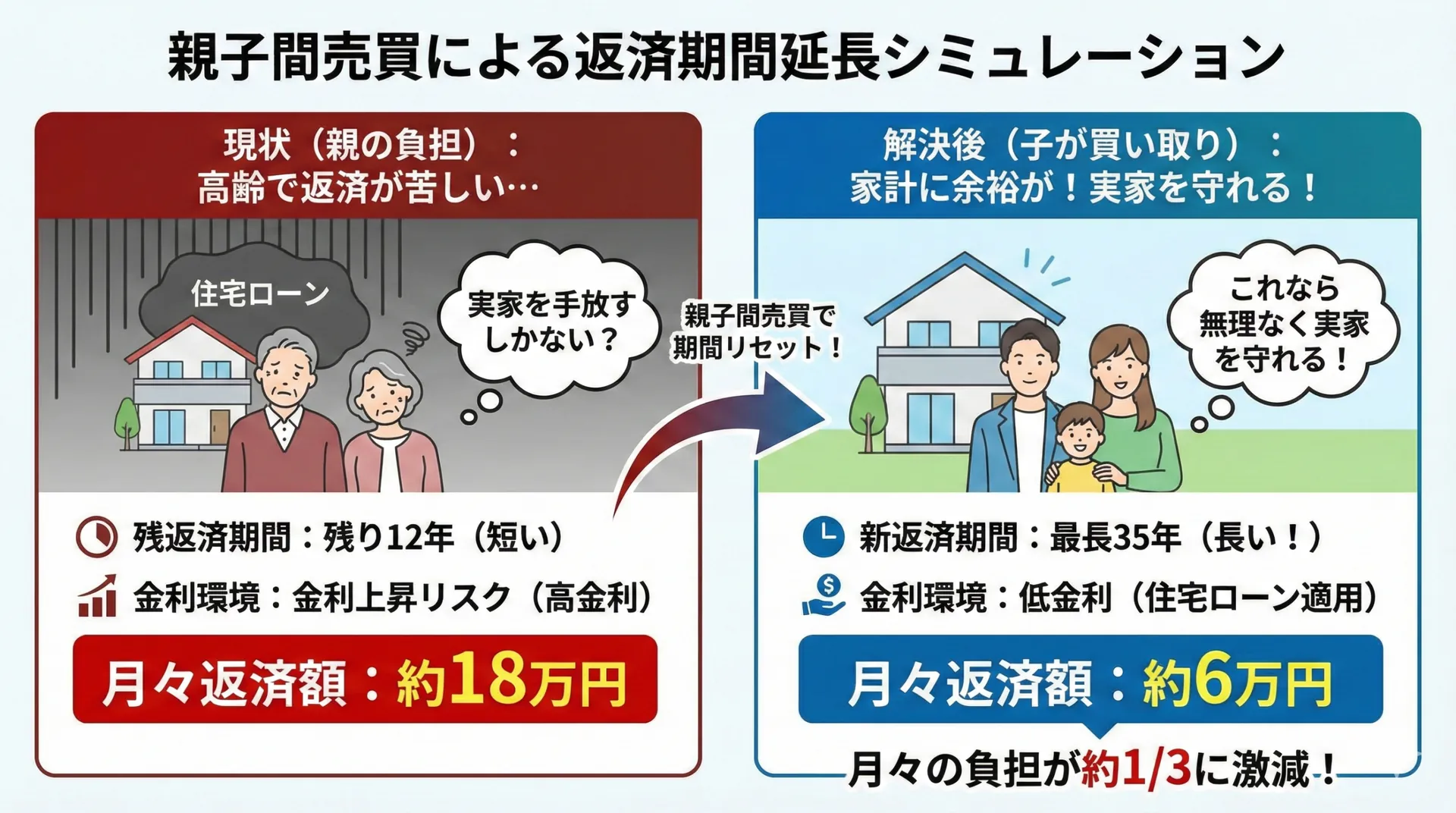

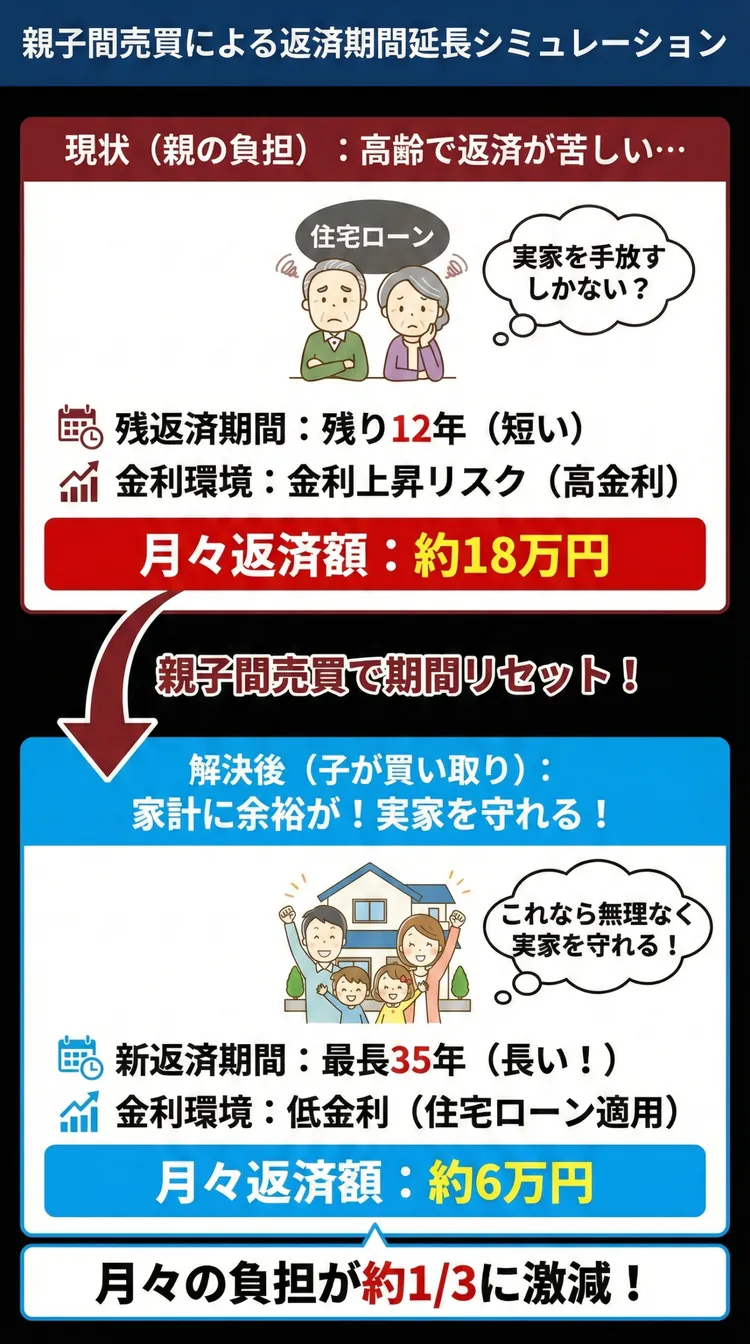

定年退職して、住宅ローンの返済が厳しくなって

定年退職して、住宅ローンの返済が厳しくなり家を手放すかなやんでいたが、子どもが働きだし自分の名義にしてもいいよ!と言ってくれたので、子どもと親子間売買。住宅ローンも35年で組んだので返済額もかなり減りました。

住宅ローンが通らず弟の名義で借りてもらってたが

結婚してマイホームをと住宅ローンを申し込みましたが、カードの事故があり、住宅ローンが借りられませんでした。弟に話をすると名義を貸してくれるとの事で、住宅ローンを組んでもらいマンションを購入したが、弟が自分の家を買いたいから、名義を戻してほしい、ということで、親族間売買で今の住宅ローンを返済しました。

離婚して元妻がすみ続けてる家を自分の名義に

離婚して元妻と子どもがすみ続けてたのですが、元夫が再婚することになり、マイホーム購入予定だが、今のローンがあるとマイホームを購入できないとの事で、買い取ることに、収入が少なく私だけでは住宅ローンを借りれないので年金生活の親に協力してもらい自分の名義にできました。

事業につまづきこのままでは、自宅を手放さなくては

会社を経営していたが、事業がうまくいかなくなり、このままでは、自宅を差し押さえられてしまうかも?

息子が住宅ローンを組んで今の家を買ってもらうことになりました。

※金利・費用は無料診断にて個別にご案内いたします

親族間売買や親子間売買の

住宅ローンは通らないのか?

親族間売買とは不動産を親族(親子、兄弟姉妹など)に売却することを親族間売買といいます。

親族間売買は、通常の不動産売買とは全く異なる「特殊な取引」として扱われます。多くの金融機関が門前払いをする背景には、銀行側が抱える3つの大きな懸念があります。

ただし、これら3つはいずれも「正しく対応すれば解消できる」懸念です。

なぜ銀行が断るのか――その本当の理由と、私たちがどう乗り越えるかを見ていきましょう。

住宅ローンは本来「本人が住むための家」を買うための低金利な融資です。しかし、親族間での取引となると、銀行は「融資したお金が、実は親の事業資金の返済や、親族間での借金返済に回されるのではないか?」という疑念を強く持ちます。この「目的外利用」のリスクを避けるため、一律で断る銀行が非常に多いのが実情です。

通常、見ず知らずの他人との取引であれば、価格は市場相場に落ち着きます。しかし、親族間では価格を自由に設定できてしまいます。

銀行からすれば、「相場より高すぎる設定で多額の融資を引き出そうとしている」、あるいは「安すぎて担保価値に見合わない」といった判断が難しく、審査の土台に乗せにくいという側面があります。

相場とかけ離れた金額で売買を行うと、その差額が「みなし贈与」と判定され、多額の贈与税が発生するリスクがあります。税金トラブルを抱えるような物件に融資をすることは、銀行にとって大きなコンプライアンス(法令遵守)リスクとなるため、窓口で断られるケースが後を絶ちません。

このように、親族間売買は銀行にとって「リスクの塊」に見えています。

しかし、裏を返せば、これらの懸念をプロが論理的に解消し、銀行が納得する「根拠」を提示できれば、道は開けます。

住宅ローンを利用するメリット

※金利・費用は無料診断にて個別にご案内いたします

CFPR(上級ファイナンシャルプランナー)

大阪府金融広報委員会・金融広報アドバイザー

宅地建物取引士

住宅会社で住宅ローン専門部署の経験後、2005年に株式会社住宅FPコンサルティングを設立、住宅ローン専門に今まで350件以上の相談を受けてきました。

2006年から現在まで日本最大のNPO法人、日本ファイナンシャル・プランナーズ協会の大阪支部(大阪支部会員数1.6万人)のボランティア活動に参加し、現在は大阪支部長として、消費生活者に対してファイナンシャル・プランニングの普及活動を行っています。

日本銀行管轄の金融広報アドバイザーとして年間20回以上の講演を行っています。

このように上野山は公益活動にも力を入れています。

住宅ローン実行までの流れ

まずはフォームかお電話にて、現在の状況をお気軽にご連絡してください。

ご相談を年中無休、土日祝日も電話・メールにて受け付けております。

STEP1で問題がなければ、実際にお会いして今後の流れや手続きの諸費用など説明させていただきます。

お任せ頂く場合は、住宅ローンの事前審査の承認まで、弊社が行います。

住宅ローンの審査の承認を取り付け、メール等で連絡いたします。

住宅ローンの事前承認がおりましたら、重要事項説明書・売買契約にご署名いただき、住宅ローンの正式申込をおこないます。

住宅ローンの金消契約手続きをおこないます。ゴールは間近です。

金融機関の金銭消費貸借契兼抵当権設定契約にご署名・ご捺印頂きます。

住宅ローンの実行、不動産に抵当権などが有る時は、その金額を返済し、所有権を移して完了です。登記手続きについてもこちらで手配致しますので、安心ください。

※金利・費用は無料診断にて個別にご案内いたします

はい、当社は完全成功報酬で、住宅ローンの実行が完了してから、手数料をお支払いいただく流れになっております。ノーリスクでご利用いただけますので、安心してご活用ください。

もし住宅ローンを申し込んで承認されなかった場合は、1円もいただいておりませんのでご安心ください。

親族間売買で住宅ローンが通りにくいのは、購入者がその不動産の所有権の一部を持っている場合です。その場合は、共有部分のみの売買になるため、住宅ローンの利用は難しいです。

はい、親族間売買だけにとどまらず、住宅ローンに関する、あらゆるお悩みをご相談いただけます。ご期待に沿えない可能性もありますが、まずは一度、どんなことでもご相談ください。

離婚の場合は通常、住宅ローンの借り換えになります。ただし、売買として取り扱うことも可能です。元夫から元妻に売買したい場合に希望されるケースが多いです。元妻がパートなどで収入が少ない場合は、ご両親の協力を得て、住宅ローンを利用することも可能です。

※金利・費用は無料診断にて個別にご案内いたします

| 会社名 | 株式会社住宅FPコンサルティング |

| 所在地 | 大阪府大阪市中央区高麗橋2-4-6 大拓11ビル |

| TEL | 050-3718-4976 |

| 営業時間 | 平日 9:00〜19:00(土日祝は17:00まで) |

| 設 立 | 平成17年11月4日 |

| 宅建免許 | 大府知事(5)第52011号 |

| アクセス | メトロ「北浜駅」より徒歩3分 |

ご相談はこちら

住宅ローン「簡易診断」

まずは「今の条件で購入できる可能性があるか」を無料で診断します。

今、あなたには3つの選択肢があります。

ひとつは、このまま何もせずに、住宅ローンの名義を気にしながらすごすことです。

現状維持は楽な道かもしれません。しかし、いつか名義を変えない限り、あなたの不安は解消されません。

2つ目は、住宅ローンに精通していない不動産会社に依頼し、時間と労力を無駄にする。

住宅ローンの審査は複雑で、一般の不動産会社で審査を通すのは困難です。間違った情報に振り回され、一度審査が通らなかったらその銀行では通らなくなります。また、審査に落ちた情報が銀行が分かるため、何度かダメという情報だけで審査が通らなくなる場合もあります。

もう1つは、私達に相談し、親族間売買でも住宅ローンを取り付ける。

住宅FPコンサルティングは、あなたの味方です。18年の実績とノウハウで、あなたの不安を解消し、最適な解決策を共に考えます。

また、住宅ローンを利用する場合は、必ず不動産会社が間に入らないと銀行は受付しません。弊社の手数料は通常の半額です。住宅ローンを利用する場合は、この価格は最低価格だと思います。

どちらを選ぶのもあなた次第です。ここまでご覧のあなたなら、きっと3つ目の選択肢が最適だと感じていただけたはずです。相談は無料で、何度でも対応いたします。リスクも費用もなく、親族間売買で住宅ローンの実行までをサポートします。しつこい営業は一切ないので、気軽な気持ちでご相談ください。