「建ぺい率がオーバーしている物件は、住宅ローンが組めない」と思い込んでいませんか?

結論から申し上げますと、建ぺい率オーバーの物件でも住宅ローンを通すことは可能です。

ただし、通常の物件と同じようにメガバンクに申し込んでも、審査に落ちる可能性が高いのが現実です。審査を突破するには、「銀行選び」と「交渉の仕方」が必要です。

この記事では、実際に建ぺい率オーバーの物件で住宅ローンを実行された事例を交えながら、2025年最新の融資攻略法を徹底解説します。

建ぺい率・容積率オーバーでも住宅ローン審査に通った事例と共通点

実際に融資が承認された「4つの成功パターン」

建ぺい率オーバーでも審査に通る人には、大きく分けて以下の4つのパターンがあります。

| パターン | 特徴 | 攻略のポイント |

| 1. 既存不適格物件 | 建築当時は適法だったもの | 「既存不適格」を証明する書類を提出 |

| 2. 軽微な超過 | オーバーが10%以内 | 担保評価を柔軟に見る地方銀行を選択 |

| 3. 減築・是正条件付 | 購入後に工事をする約束 | 工事見積書とセットで融資を申し込む |

| 4. 特定の金融機関 | 独自基準を持つ銀行 | ノンバンクや特定の信金・地銀を活用 |

面積制限(50㎡未満)とオーバーが重なっても通った実例

弊社が実際に解決した、非常に難易度の高い事例をご紹介します。

【相談者D様のケース】

- 物件の状況: 土地面積47㎡(50㎡未満の制約)、さらに建ぺい率がオーバー。

- 本人の属性: 親族経営の会社役員(一般的に審査が厳しい属性)。

- 結果: 見事、希望額の融資を承認。

このケースでは、まず「50㎡未満でも融資対象とする銀行」を絞り込み、その上で「建ぺい率オーバーに対して寛容な銀行」への申し込みになりますが、会社役員とのことですので会社の決算書が3期分必要になり、こちらも決算内容基準をクリアする必要がありますが、交渉の結果住宅ローンの実行ができました。

【結論】建ぺい率オーバー物件で住宅ローンを通すための3つの選択肢

選択肢①:担保評価の基準が緩い「地方銀行・信用金庫」に打診する

理由: 地方銀行や信用金庫は、メガバンクに比べて「地域事情」を考慮した柔軟な判断をしてくれる傾向があるからです。

具体例: 例えば、古くから住宅が密集している地域では、多くの家が建ぺい率をオーバーしていることがあります。その地域の信金であれば、「このエリアでは一般的」と判断し、担保評価を下げつつも融資をしてくれるケースがあります。

選択肢②:物件検査の基準が異なる「フラット35」を活用する

理由: フラット35(住宅金融支援機構)は、独自の「物件検査」に合格すれば、建ぺい率オーバーでも融資を受けられる可能性があるからです。

注意点: ただし、検査済証がない場合や、著しく安全性を欠く建築物の場合は不適合となります。事前に適合証明書が取得可能か確認が必要です。

選択肢③:金利は高いが審査に通りやすい「ノンバンク」を利用する

理由: 三井住友トラストL&Fなどのノンバンクは、物件の「収益性」や「土地値」を重視するため、多少の法令違反があっても融資を行うケースが多いためです。

結論: 金利は4.3%〜と高めですが、「まずはノンバンクで借り、数年後に実績を作ってから他行へ借り換える」という出口戦略も有効です。

なぜ都市銀行では「建ぺい率オーバー」だと住宅ローンの審査が通らないのか?

銀行が最も重要視する「担保価値」と「法令遵守」の壁

結論: 都市銀行(メガバンク)は、コンプライアンス(法令遵守)を極めて重視するため、少しのオーバーでも「違反物件」として切り捨てるのが基本スタンスです。

理由:

- 再建築不可のリスク: 将来、家が火事などで滅失した際、同じ大きさの家を建て直せません。これは銀行にとっての担保価値の毀損(きそん)を意味します。

- 金融庁の監督: 銀行は金融庁からの指導により、反社会的勢力や法令違反物件への融資に非常に慎重になっています。

| 金融機関の種類 | 建ぺい率オーバーへの対応 | 審査の難易度 |

| メガバンク | 原則NG(非常に厳しい) | ★★★★★ |

| 地方銀行 | 支店や条件により相談可 | ★★★☆☆ |

| 信用金庫 | エリア性重視で柔軟 | ★★☆☆☆ |

| ノンバンク | 担保余力があれば可能性大 | ★☆☆☆☆ |

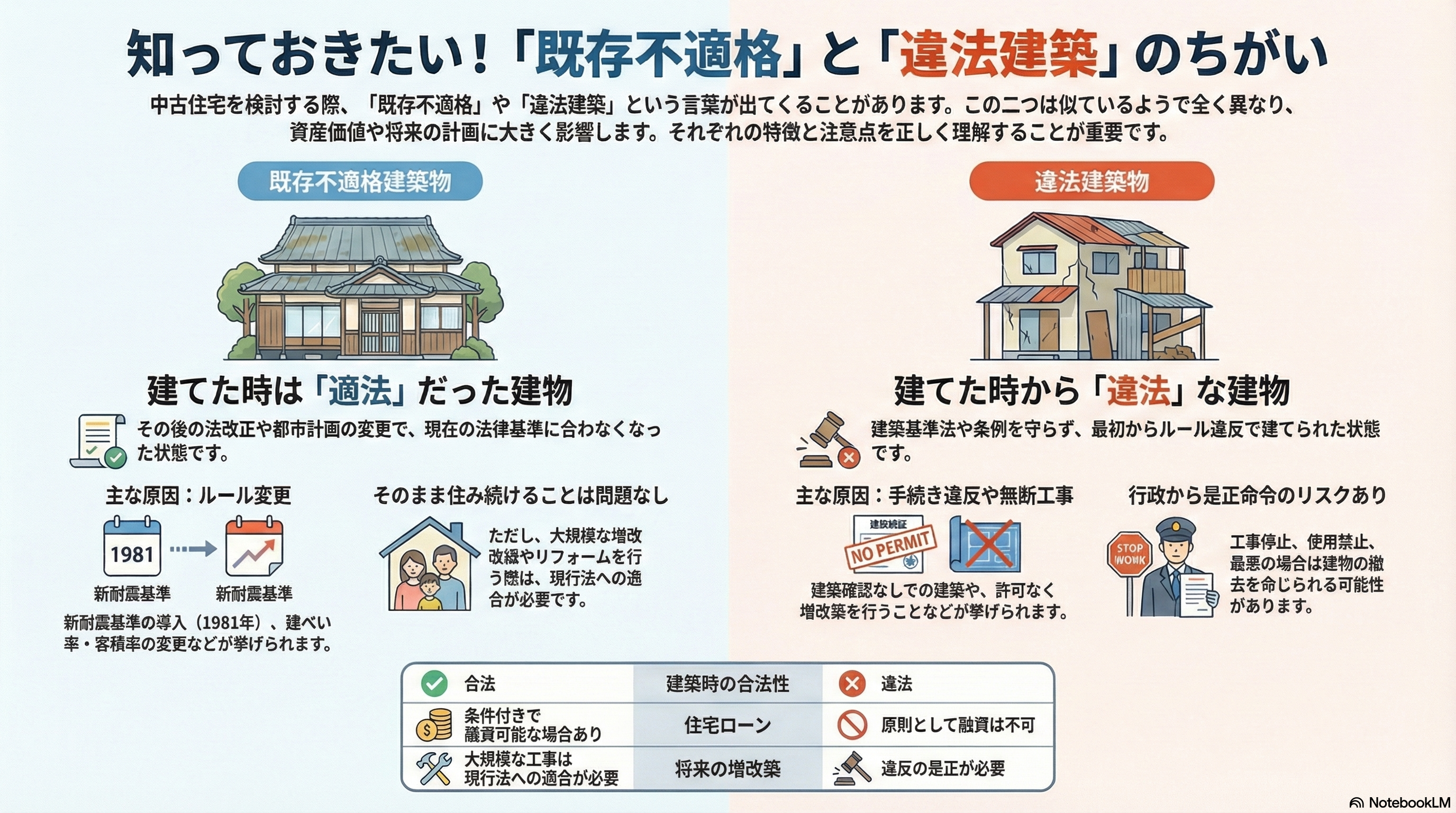

審査の明暗を分ける「既存不適格」と「違反建築物」の違い

住宅ローン審査において、この2つの言葉の意味は天と地ほどの差があります。

法律が変わって制限を超えてしまった「既存不適格建築物」

内容: 建築した当時は法律を守っていたが、その後の法改正や用途地域の変更で、結果的に制限を超えてしまった物件です。

ローンへの影響: 「適法」として扱われることが多く、比較的住宅ローンは通りやすいです。

許可なく増築して制限を超えた「違法建築物」

内容: 建築時から、あるいはその後のリフォームで、意図的に制限を超えて建てられた物件です。

ローンへの影響: 銀行からは「違法」とみなされ、審査の難易度は跳ね上がります。

住宅ローン審査を通しやすくするための具体的な対策(是正案)

「減築工事」を行って適法な面積に是正する

もっとも確実な方法は、物理的に建物を削ることです。

手順:

- 建築士に依頼し、どこを削れば適法になるか算出する。

- 「購入後に減築を行う」という契約を交わし、その工事見積書を銀行に提出する。

これだけで、メガバンクの審査対象に乗るケースもあります。

建ぺい率オーバーと住宅ローンに関するFAQ

- わずか数センチのオーバーでも隠さず申告すべきですか?

-

必ず申告してください。

銀行はプロです。登記簿面積と実測面積の違いは必ずバレます。後から発覚すると「告知義務違反」となり、即審査落ち、あるいは融資実行の中止という最悪の結果を招きます。 - 検査済証がない物件でもローンが通る銀行はありますか?

-

あります。

中古戸建では検査済証がない物件は珍しくありません。ガイドラインに沿った「現場調査報告書」を代わりに出すことで、審査を進められる銀行(特に信金や地銀)が存在します。

まとめ|建ぺい率オーバーでも諦める前に住宅ローンの専門家に相談を

建ぺい率オーバーの物件で住宅ローンを通すポイントは、以下の3点です。

- 「既存不適格」か「違反建築」かを明確にする。

- メガバンクではなく、柔軟な地銀・信金・ノンバンクをターゲットにする。

- 専門家を通じて「銀行が納得する書類」を揃える。

「不動産会社から無理だと言われた」「一度銀行に断られた」という方でも、戦略を変えれば道は開けます。私たち住宅ローン相談センターには、D様のように複数の悪条件を乗り越えて融資を成功させた実績が豊富にあります。

一人で悩まず、まずは無料で専門家に相談してみませんか?

💡 住宅ローン審査でお困りの方へ

審査が通らない・他行に断られた・審査基準を知りたいなど、住宅ローン審査のお悩みはCFP認定のファイナンシャルプランナーにご相談ください。無料相談受付中です。