マイホームを買う時に、資金計画で一番考えないといけないのは、今後住宅ローンをずっと払っていけるか?が重要になります。

今回は、一般的に書籍などで詳細されているマイホーム購入予算の出し方をキャッシュフロー表を実際に作成してみて検証したいと思います。

それでは、マイホームの資金計画でキャッシュフロー表の作り方から住宅ローンの金額の決め方など見ていきたいと思います。

キャッシュフロー表の第一歩、可処分所得(手取り収入)を把握する

一般的な資金計画の流れですが、まずは、可処分所得を把握しましょう。可処分所得とは、実際に使えるお金、手取り収入と言われる部分です。

上の年間収入の図に、まず夫婦の収入金額を記入します。ここから社会保険料や所得税、住民税などを引いた額が手取りになります。

本来なら、源泉徴収から所得税や社会保険料を記載し給与明細から住民税を確認するのですが、ここは概算で収入額の8掛けにして手取り金額を出しました。

年間の収支を把握する

年間の収支がわかるとキャッシュフロー表の一列目が埋められるようになります。

そのためには、次の表の年間の支出を埋めていきます。家賃などはすぐにわかりますが、生活費など細かいところは家計簿をつけていないとなかなか数字が出ません。

ここでは、大まかで大丈夫なので、だいたいの数字を記入しましょう。これにより、年間の支出は504万円とわかりました。そして、先ほど出した年間の手取り収入合計の600万円から504万円を引くと1年間に96万円貯蓄できることがわかりました。

上記より毎月の住居関連費は月8万円、毎年貯蓄できる金額は96万円とわかりました。

マイホーム(住宅)購入にかかる総額を知る

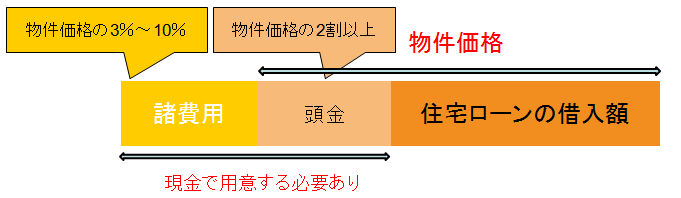

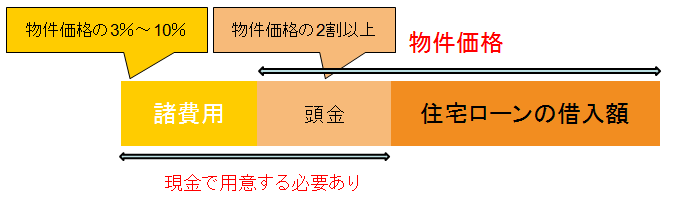

マイホームを購入するためには、物件価格以外にさまざまな諸費用が必要になります。

上の図に「マイホームの購入の総予算」を上げましたが、住宅を購入するときには物件価格以外にも様々なお金がかかります。

新築の諸費用は3~7%、中古住宅の場合は6~10%になります。この3%の差は、「仲介手数料」になります。

一般的には、自己資金(自分で用意するお金)は物件価格の2割以上が望ましいと言われています。これは、昔の住宅金融公庫などの住宅ローンの融資額が物件価格の8割(担保評価)までとなっていたからです。

こちらの一般的なテキストでは物件の2割と諸費用は自己資金で用意しましょう!と書かれています。

そうなると例えば3000万円の物件なら、新築住宅の場合は最低でも90万円~210万円、中古住宅の場合は180万円~300万円かかる計算になりますから、中古住宅ならトータルの自己資金は900万円用意しておかないといけないことになります。結構ばかになりませんよね。

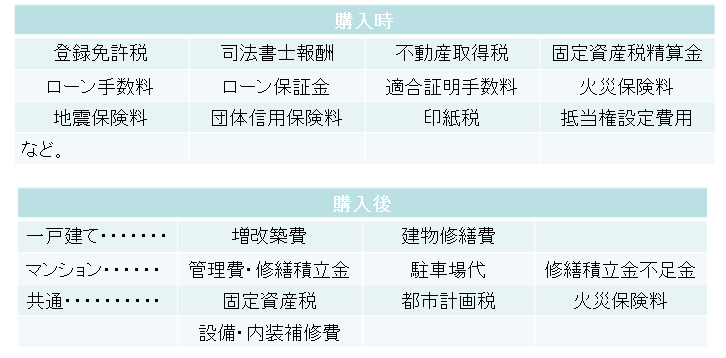

マイホーム(住宅)購入時の諸費用

マイホームを購入する時には物件価格以外にもいろんなお金が必要になります。それを知らずして、安易に家を買ってローンを組むことはおすすめできません。なぜなら、頭金や諸費用は現金で用意する必要があるからです。大きな出費は家計全体にも大きな影響を及ぼします。家は人生で最大の買い物。必要な費用をあらかじめ把握したうえで、全体を見通した資金計画が必要になります。

それでは、マイホーム購入時の諸費用とはどんなものがあるか具体的に見てみましょう。

マイホーム購入時にかかる主な諸費用の内訳は、住宅ローンの銀行手数料、登記費用、登録免許税、団体信用生命保険料(最近はフラットも保険料が金利に含まれるようになりました)など。購入時に物件価格の3~10%のお金がかかってきます。

さらに、購入後も費用はかかります。固定資産税や火災保険料。加えて、一戸建てなら増改築費や修繕費、マンションなら管理費・修繕積立金、駐車場代なども別途かかってきます。これらの費用は住宅ローンの毎月の返済とは別途でかかってくる費用です。これらを無視して毎月の生活費を安定させることができるでしょうか? こたえはNOです。

ですから、これらも踏まえて資金計画をすすめることがやはり必要になるのです。ちなみに、金融機関によって大きく変わってくる諸費用は、ローン手数料とローン保証料になります。あと、火災保険料も建物の構造などにより大きく変わってきます。それを知ったうえで住宅ローンを組みたいですよね。

マイホーム購入時に頭金はどうして必要?

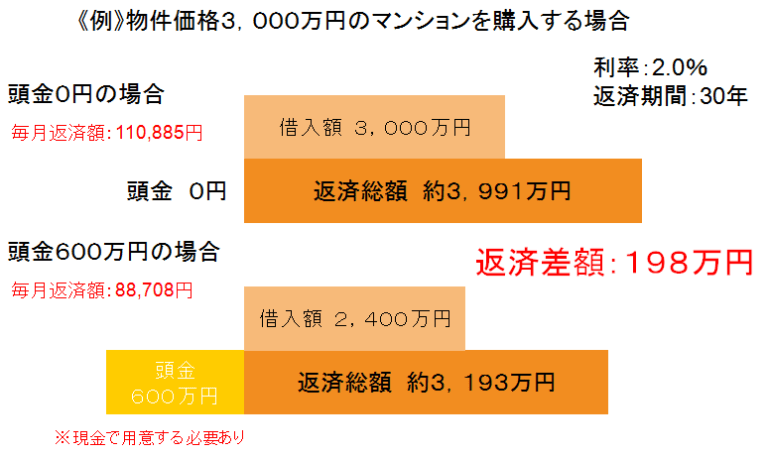

家を買うとなると資金の準備がマストになります。最近は、頭金ゼロで借り入れができる金融機関も多く、その手を使って住宅を購入される方も多くいらっしゃいます。しかし、そうすると総支払額が多くなってしまい、毎月の負担が大きくなってしまします。一般的に頭金は物件価格の2割程度入れたほうがいいと言われますが、その理由を検証してみると、

例えば3,000万円の物件を返済期間30年、金利2.0%という条件で購入する場合、頭金ゼロなら総支払額3,991万円になります。3割り増しくらいには膨れ上がりますね。ですが、頭金2割(600万円入れる)を用意すると、返済総額は3,193万円になり、総支払額は3,793万円になります。くらべてみると198万円もの差がでますね。頭金2割と言われる通説があるのも納得です。

また、家は買った時点て新築でなくなります。そのため、価値が下がって1~2割程度、買った時の物件価格より値下がりするのが一般的です。頭金を入れていないと、当面は売却価格がローン残債を下回る可能性が出てきます。したがって、差額分を現金で用意しないと、売りたいときに売れないという問題も出てきます。この点も、頭金は2割入れておいた方がベターという理由のひとつになると思います。

ですが、どうしても頭金を2割用意できなかった場合、家は買えないのでしょうか? せっかくみつけた理想の家、頭金がないばっかりにあきらめなくてはいけないということになると残念ですよね。ほかに賢い買い方はないのか? この点に関しては、のちに触れたいと思います。

頭金に当てていい金額は?

頭金は2割程度必要といった定説を検証してみましたが、どれだけの人がこの条件を揃えられるでしょうか? 人によっては貯金が全然ないというケースもるでしょうし、逆に、お金はあってもいくら入れていいのかわからないというケースもあるでしょう。個人の状況によってさまざまなケースが予測されます。

すべてのケース&スタディは無理ですが、一例を挙げますので、ご自身のケースを当てはめて考えてみてください。

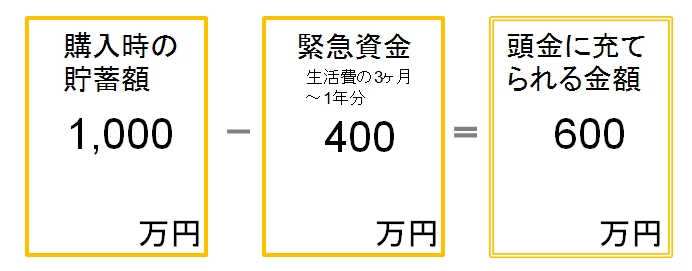

今回のケースでは購入時の貯蓄額が1,000万円あると設定して計算します。

さて、頭金はいくら入れられるでしょうか? 多く入れれば入れるほど、毎月の負担と総支払額は減ります。ですが、すべてを頭金に充てるのは得策ではありません。病気やケガ、急なリストラなど、収入が途絶えてしまった時のことも考えて生活費の3か月から1年分の緊急資金を残しておく必要があります。ですから、ある程度の蓄えは残しつつも、物件価格の2割程度になるような頭金を入れるというのが理想です。

緊急資金は生活費の1ヶ月~1年見るのが一般的なようなので、今回のケースは400万円を緊急資金にまわしました。そして、下の計算式にあてはめると、1000万円―400万円で、頭金は600万円ほど準備可能になることがわかりました。

無理なく払っていける住宅ローンの金額を計算する

では、無理なく払っていける月々の住宅ローンの返済額はいくらになるでしょうか? それにより、いくらくらいの物件が買えるかがわかります。目安は現在の家賃と住宅用の積立から購入後の維持費を引いた額になります。ここでは、購入後の固定資産税などの維持費を3万円として、その他を年間の収支より計算してみました。

上記にもありますが、現在の家賃と住宅購入のために積み立てているお金を足した額から購入後の維持費を引いた額が毎月無理なく返済できる額になります。この場合、毎月の家賃は8万円、年間96万円支払っているので、住宅のために積み立てていたお金を月5万円とした場合、13万円から購入後の維持費3万円を引いた額が無理なく払える住宅ローンの返済額になります。その計算でいくと、月10万円が返済可能額とわかりました。

無理なく返済できる住宅ローンの借入れ可能額は?

では、このお金(月々10万円の返済額)で、どれだけの住宅ローンが借りられるのでしょうか?

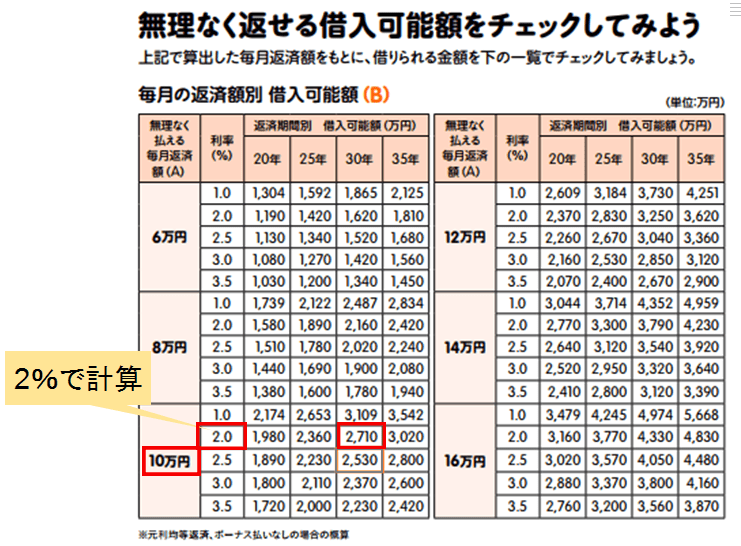

無理なく返せる借り入れ可能額をチェックしてみましょう。今は住宅ローンは低金利ですが、マイホームの購入時期が分からないので、ここでは金利は今より少し高い目の2%で設定し、30年返済でみていきたいと思います。

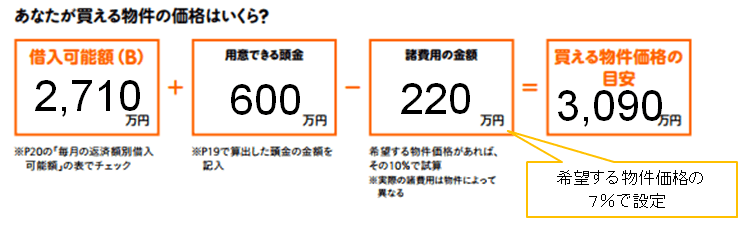

上記の表に条件をあてはめると、毎月返済額が10万円、利率が2%として、2710万円が住宅ローンの借り入れ可能額だということが分かりました。

この住宅ローンの金額に頭金と諸費用を計算した差額が、このケースに当たる物件の購入可能価格ということになります。

マイホームの物件価格を計算する

では、具体的な物件購入額はいくらになるか? 下記の計算式に当てはめて考えたいと思います。

先ほど、2710万円の借り入れができるとわかりましたから、これに先ほど出た頭金600万円を足して、諸費用の220万円をひくと。買える物件価格の目安は3090万円になります。諸費用は希望する物件の7%で計算しました。

マイホームの資金計画はこれでいいの?

ここまで、よく説明されているマイホームの購入資金の決め方をお伝えしましたが、

本当にこういった買い方で大丈夫なのでしょうか?

住宅会社などに行くと、「家賃並みで」とか言われますが、甘い言葉で

契約してしまうと、取り返しのつかないことになってしまいます。

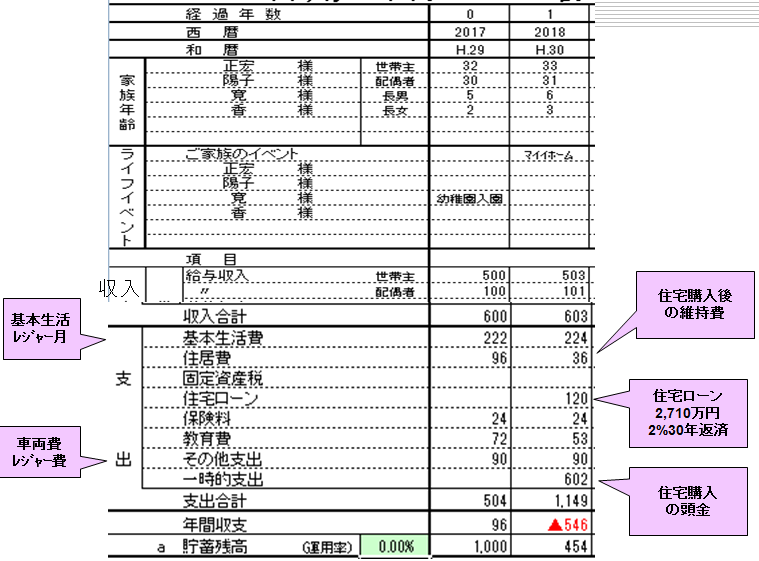

現時点でのキャッシュフロー表

上記の表のように、今現在96万円貯蓄出来ているので、問題なくマイホームを購入できるように見えます。ですが、これはあくまでも直近のデータです。先述しましたように、キャッシュフロー表は老後も踏まえて計画すことが必要です。

ですが、一般的に住宅会社などで資金計画をしてもらうと、こういった内容で直近だけを見て、安易に住宅購入額を決められてしまい、物件をすすめられます。

さて、はたしてこれで大丈夫なのでしょうか?

考えておかないといけない人生の三大資金など

キャッシュフロー表でとらえておかないといけないのは人生の三大資金です。

一般的に人生の3大支出(住宅・教育資金・老後)と言われますが、今回は住宅の資金計画で今時点では計算に無理はありません。その他の教育資金・老後資金も問題ないのでしょうか?

住宅資金は今回のキャッシュフロー表の作成で見ていきますが、その他の2大支出も考慮する必要があります。

・お子様の教育費

お子様が小さい場合、教育費はあまりかかりませんが、高校や大学受験を迎える頃には、塾や受験費用、入学金など出費がかさみます。特に、大学の教育費は多額になってきます。この点も計画にいれておきましょう。

・老後の生活費

老後の生活費を30万円とした場合、20年でも7,200万円必要になります。人生100年計画で考えるともっと必要になります。その分、年金でいくら賄えるかですが、やはり老後のための資金の準備は必須です。

キャッシュフロー表の作成とポイント

住宅購入計画で一番大事なことは定年後の将来も安心して暮らしていけるかです。特に住宅ローンを組んだ場合は、返済が終わるまで問題なく払っていけるか事前に確認しておくことが大事です。そのためにいくらの家なら購入可能なのかをキャッシュフロー表を作って客観的に判断します。

キャッシュフロー表に年齢、年収、貯蓄やライフイベントなどを埋めていきます。

その他キャッシュフロー表の作成で注意するポイントを見てみましょう

・ライフイベントのポイント

共働きで生計を立ててらっしゃるご家庭の場合、産後の家計を考慮する必要があります。出産予定があるとその後の奥様の働き方により大きく収入が変わる可能性があるからです。その場合は、収入を少なめに設定して家計の変化を見ることが大切です。また、出産によりお子様の学費も計画に入れる必要があります。

・車の買い換えの予定は?

今乗っている車や、この先、車の購入予定がある場合は、買い替えの時期や金額も計画に入れておく必要があります。また目的の物件によっては別途、駐車場代がかかる場合もあります。その他車検や保険料などの諸費用も家計には大きく響きますので、考慮の対象となります。

・その他の出費

旅行などの大きな出費を伴うイベントがあればそれらも計画に入れて予算を決めていきましょう。また転職などの予定があれば収入面が大きく変わる可能性もありますので、あれば計画に入れておきましょう。

・住宅ローンの金利は高めに設定するのがポイント

住宅ローンの金利には「変動金利」と「固定金利」があります。どちらかを選び、現時点での金利でキャッシュフロー表を作成しますが、不動産の購入はその先になりますよね。

実際購入する時には金利が変わっているかもしれません。下がっていれば余裕がでますが、上がっていれば予算が厳しくなってしまいますので、資金計画をするうえでは今より高い金利を設定することが大切です。また、変動金利の場合は将来金利が上がる可能性もありますので、どちらにしても今の固定金利より高目の金利で計画しておくことがベストです。

・生活費はインフレ率を考慮する

キャッシュフロー表の生活費はインフレ率も加味しなければなりません。

ちなみに、安部総理は今後2%の物価上昇を目的にしています。実際今の状況で物価2%のキャッシュフローを作成すると、希望の家はまず買えないでしょう。

だからといって上昇をみないと、危険です。その点も踏まえて私はアドバイスしています。

ほかには、給料の上昇率。これも計画に入れる必要のある大切な項目です。

これら二つ(生活費のインフレ率と給料の上昇率)の設定が違うだけで将来が大きく変わります。例えば、毎月の生活費が20万円だったとした場合、年間で240万円です。ですが、もし物価が2%上昇したら、20年後の生活費は月およそ30万円。年間360万円が必要になり、大きく計画が狂います。

(今回は、物価上昇率を1%として計算してみました)

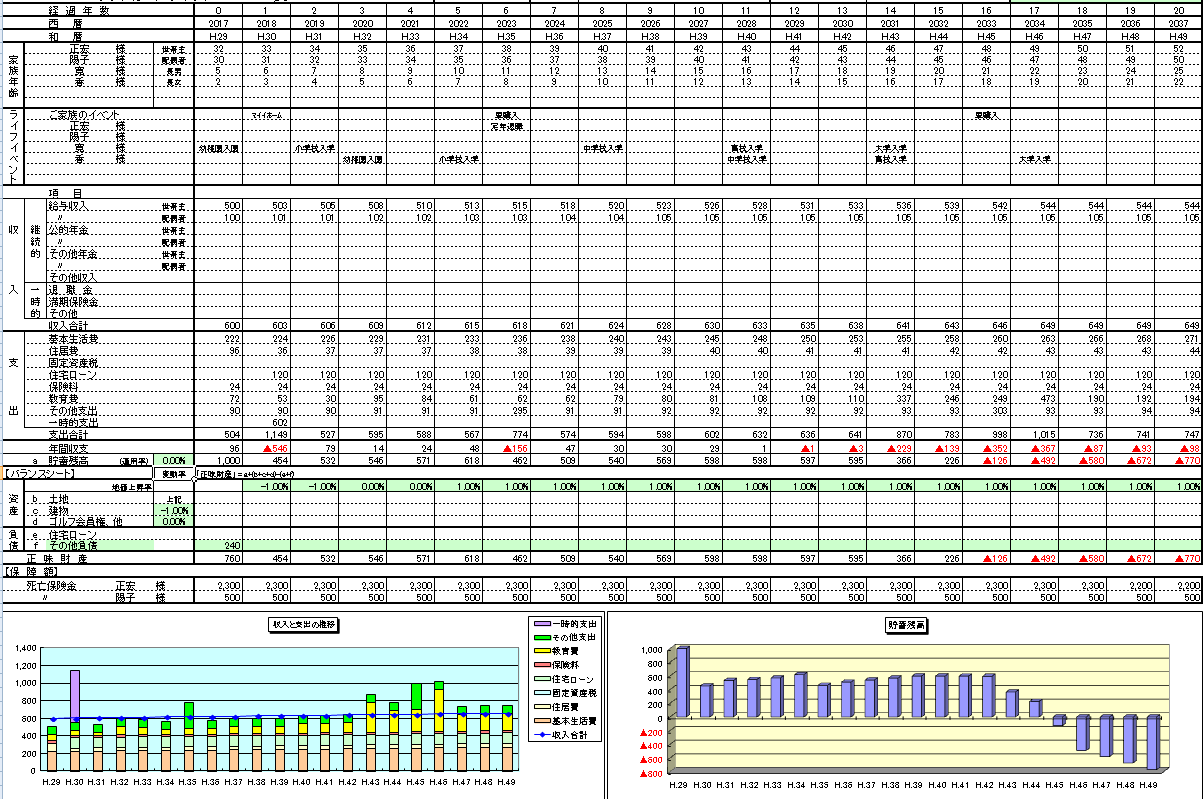

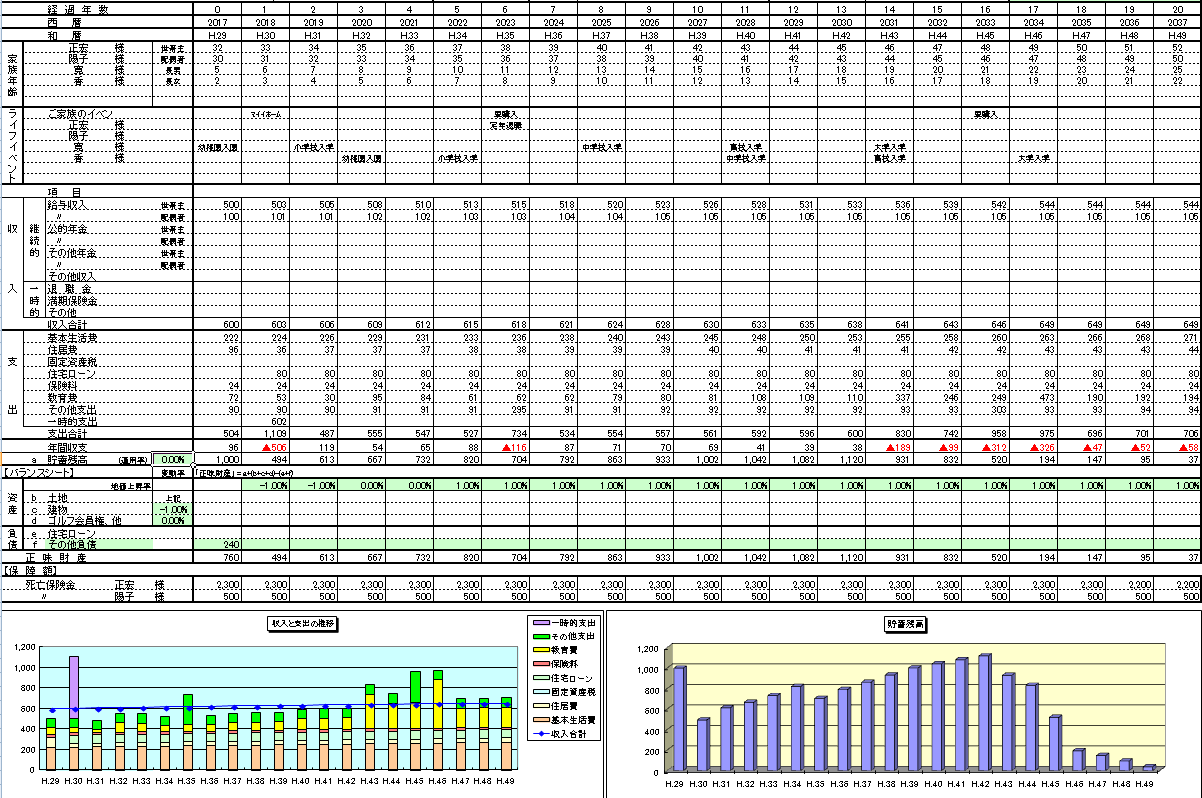

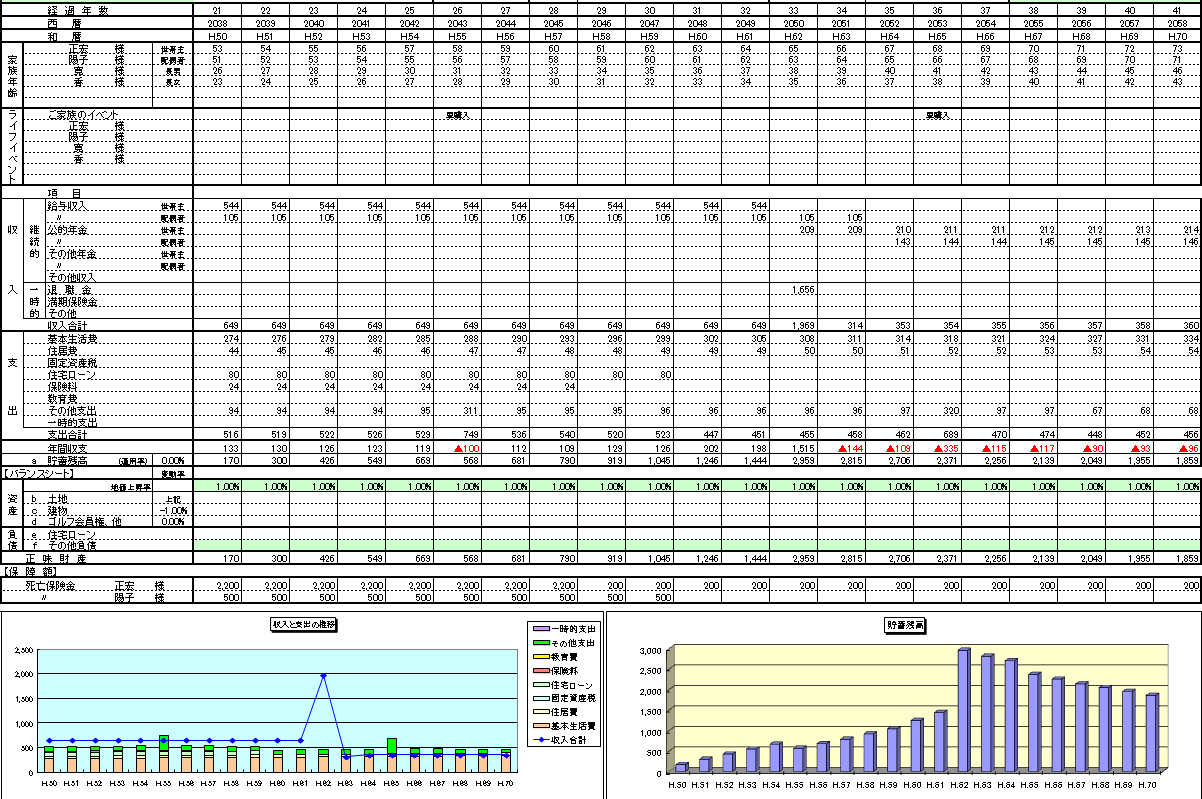

それらを踏まえて、キャッシュフロー表を作成してみました。

上記キャッシュフロー表は、ご家族の年齢、イベント、収入や支出が書かれています。また左のグラフは収入と支出で、右側のグラフは預貯金の推移になっています。

その結果を見ると、子供が大学へ行くと生活費が毎年赤字になっています。貯蓄が底をついた状況もやってきます。そして、子供大学を出てからは収支はプラスになっていますが、年金生活が始まってからまたマイナスになっています。これでは安心して暮らせないですよね。

でも多くの住宅会社では、家賃並みでマイホームが持てます!といって購入してしまうと、このようになってしまうのです。最初はいいですが、十数年後に気づいても遅いですよね。

マイホームの頭金は2割必要なのか・

一般的な話では、マイホームの頭金として物件価格の2割と諸費用は自己資金が望ましい。

と書かれていますが、そのとおりで問題がないのか実際にその金額で計算してみましょう。

では、今手元にある自己資金から購入可能額をみていくとどうなるでしょうか?

この図では、物件価格の2割と諸費用の3%から10%を現金で用意するのが望ましい。との事です。

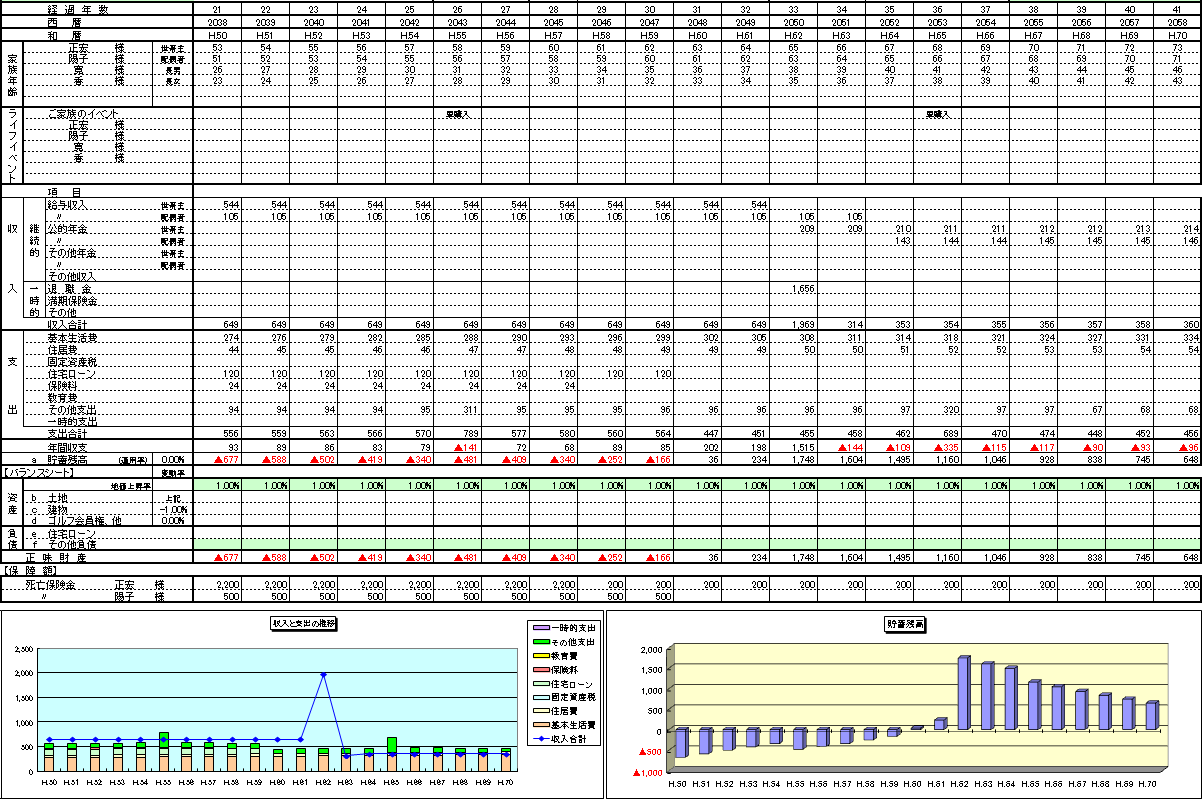

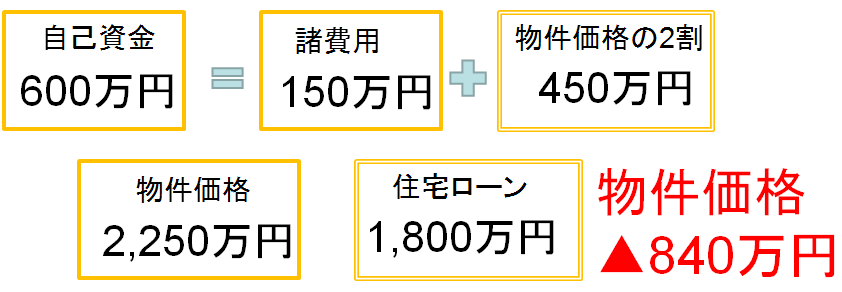

マイホームの頭金2割と諸費用を用意すると物件価格が840万円も下がってしまう

今回は、自己資金600万円あり、諸費用を150万円と仮定して計算してみました。

上の図の自己資金で用意した600万円から諸費用150万円を差し引いた450万円を物件価格の2割の頭金として計算すると、物件価格は2,250万円(450万円÷0.2)となり、住宅ローンの借入額は1,800万円であることが分かりました。

実際にキャッシュフロー表を見るとどうなるのか?

では、物件価格を2,250万円で住宅ローン1,800万円でキャッシュフロー表を作ってみました。

見ると、子供が大学へ行くと生活費が毎年赤字になっていますがかろうじて貯蓄はマイナスになっていません。年金生活が始まってからまたマイナスになっていますが、なんとか生活はやっていけるようです。

しかし、物件価格は2,250万円となり先ほどの3,080万円と比べると、同じ計画でも830万円も物件価格が変わってきます。

差が大きく出ましたね。果たして、夢のマイホーム計画の購入価格をそこまで落とさないといけないでしょうか?

そもそも購入したい物件の価格帯は3,000万円だとしたら、断念する前に打つ手を考えたいところ。

そのためにキャッシュフロー表の見直しをはかります。

実際に、相談するファイナンシャルプランナーも経験がなかったら、このような無難なキャッシュフロー表を作成され、あなたの希望が叶わないマイホームの資金計画にかるかもしれません。

💡 住宅ローン審査でお困りの方へ

審査が通らない・他行に断られた・審査基準を知りたいなど、住宅ローン審査のお悩みはCFP認定のファイナンシャルプランナーにご相談ください。無料相談受付中です。