住宅ローンの返済方式には、元利均等返済と元金均等返済の2種類があります。

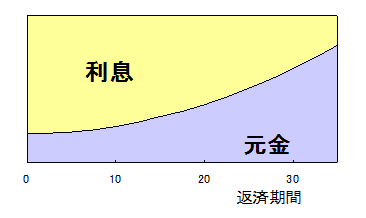

元利均等返済

一般的に住宅ローンといえば返済方法は元利金等になります。

元利均等の返済方法は利息と元金を合わせた毎月の支払い金額が一定額で、金利が変わらない限り、返済額が変わらない返済方法です。

例えば、3,000万円の住宅ローンを全期間35年固定金利2%の場合ですと、1回目の返済額が99,378円となり、返済金額が35年間99,378円のままずっと変わりません。

細かい事を言うと、最初の1回めの住宅ローンの返済金額は、返済日までの日割り計算になりますので、少し多かったり少なかったりします。

例えば、毎月の返済日を27日と決めた場合、住宅ローンの実行日が15日だった場合、多くの銀行ではその月の返済は無く来月の27日からの返済になります。

そうなると、15日から27日の日数分の利息が1回目に乗るので、少し高くなるということですね。

元利均等返済の特徴は毎月返済額が変わらないので、返済計画がたてやすいというメリットがあります。

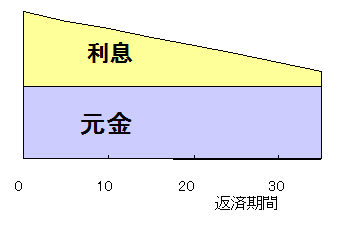

元金均等返済

元金均等の返済方法は利息と元金を合わせた毎月の支払い金額が1回めが一番多く、だんだん元利の合計が少しずつ減っていく返済方法です。

理由は、図のとおり元金の返済額は毎月一定額なのですが、利息が少しずつ減っていくからです。

例えば、3,000万円の住宅ローンを全期間35年固定金利2%の場合ですと、1回目の返済額は3,000万円÷35年÷12ヶ月=71,428円が毎月の元金の返済額になります。

その金額に1ヶ月の利息(3,000万円×2%÷12ヶ月)50,000円を足した121,428円が1回めの返済額になります。

毎月5万円ずつ元金が減っていきますので、その分の利息83円が毎月減っていく計算になります。

このように元金均等は元金が一定で利息が上乗せになるなるので、初めのころは利息を多めに払わなければなりませんが、年数経過とともに返済額は減っていきます。

元利均等と元金均等どちらが得なのか?

先程の事例を下の表にまとめてみました。

住宅ローンの金額が3,000万円で35年固定金利年2%の場合の元利均等返済と元金均等返済の比較をしてみました。

| 元利均等返済 | 元金均等返済 | |

| 1回目の返済額 | 99,378円 | 121,428円 |

| 総支払額 | 41,738,968 | 40,524,873円 |

| 差額1,214,095円 | ||

総支払額で見ますと、上の表のとおり元金均等返済の住宅ローンの方が121万円も元利均等返済より少なくなっています。

ただ、問題点は初めの方の返済額が2万円ほど多くなっているので、その点がデメリットになっています。

視点を変えれば元利均等の方が得かも?

先程の表から総支払額は、元金均等返済の住宅ローンのほうが121万円少なくなっていますが、月々の返済額は2万円ほど多くなっています。

では、最初からその金額が払えるのであれば、元利均等返済の住宅ローンで最初から2万円多めに払うというどうなるのでしょうか?計算してみたいと思います。

元利均等返済で毎月の返済額を増やすということは当初3,000万円だった住宅ローンの金額を上げるのか?と思いますが、違います。

住宅ローンの返済の期間を短くするのです。

毎月の返済額を2万円増やそうとすると、35年の返済期間が27年と8年短縮されます。

住宅ローン3,000万円固定金利2%の27年返済の元利均等の毎月の返済額は、119,907円になります。

すると

| 元利均等返済(27年) | 元金均等返済(35年) | |

| 1回目の返済額 | 119,907円 | 121,428円 |

| 総支払額 | 38,849,672円 | 40,524,873円 |

| 差額1,675,201円 | ||

このように毎月の返済額を元金均等返済に合わすことにより、8年住宅ローンの期間が短縮されの160万円のメリットがでました。

この方法でいくと元利均等の方がお得になりますね。