「離婚することになったけれど、夫名義のこの家に私(妻)と子供で住み続けたい」

「ペアローンを解消して、単独名義に借り換えたい」

そう考えて銀行に相談に行ったものの、「離婚前には受付できません」「奥様の年収では審査に通りません」と断られてしまい、途方に暮れている方は少なくありません。

実は、離婚に伴う住宅ローンの借り換えは、通常の借り換えとは全く異なる「特殊な審査基準」と「進め方のルール」が存在します。これを知らずに正面から銀行へ行くと、門前払いされるばかりか、最悪の場合「一括返済」を求められるリスクさえあるのです。

この記事では、数多くの「離婚と住宅ローン」問題を解決に導いてきたファイナンシャルプランナー(FP)が、審査に落ちてしまう原因と、それを乗り越えて借り換えを成功させるための具体的なポイントを解説します。

離婚後に妻が住むなら「借り換え」が必須?その理由とメリット

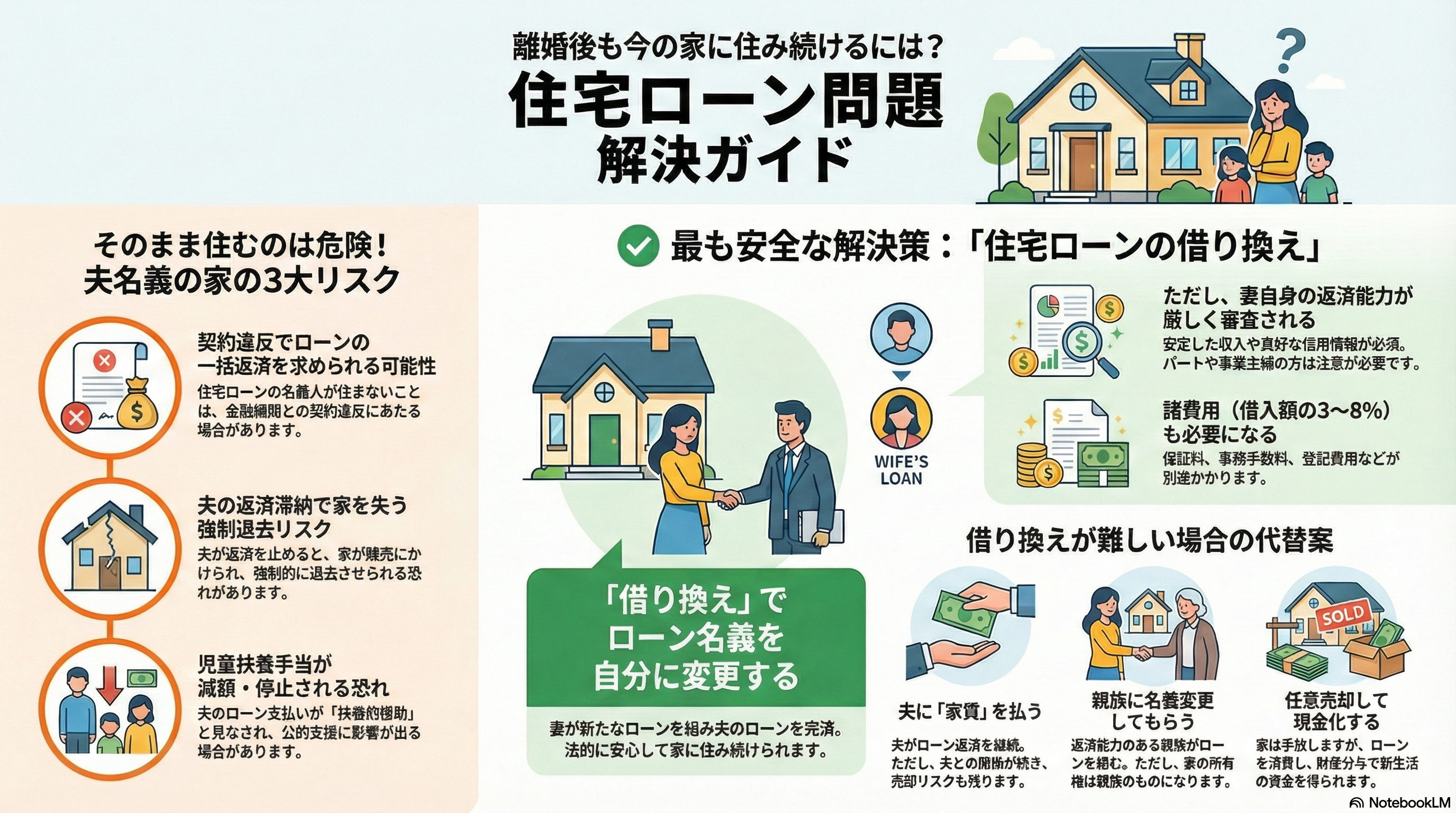

結論から申し上げますと、離婚後も妻が家に住み続ける場合、夫名義(または共有名義)の住宅ローンを放置するのは危険です。「妻名義への借り換え」こそが、将来の生活を守る唯一の解決策と言えます。

夫名義のまま住み続けることの深刻なリスク

「名義変更は面倒だから、夫がローンを払い続けて、妻が住めばいいのでは?」

一見合理的に見えるこの方法には、致命的なリスクが潜んでいます。

| リスク | 内容 |

| 勝手に売却・解約 | 家の名義人である夫は、妻の同意なく家を売却したり、ローンを滞納したりする可能性があります。 |

| 滞納による競売 | 夫の支払いが滞れば、銀行は家を差し押さえます。住んでいる妻と子供は強制退去を余儀なくされます。 |

| 再婚時のトラブル | 夫が再婚して新しい家庭を持った場合、元妻が住む家のローン支払いを止めるケースが多発しています。 |

借り換えによる名義変更で得られる「居住の安定」

妻自身の名義で住宅ローンを借り換えることができれば、家の所有権(名義)も妻のものになります。

これにより、「元夫の意向や経済状況に左右されず、安心して住み続けられる」という最大のメリットが得られます。

ペアローンや連帯保証人の関係も解消できる

夫婦で組んだペアローンや、妻が連帯保証人になっている場合、離婚してもその責任は一生ついて回ります。

借り換えを行えば、元夫との金銭的な縁を完全に切り、「他人」としての新しい人生をスタートさせることができます。

借り換え審査に通らない?よくある3つの否決理由

なぜ、多くの人が離婚時の借り換えでつまずくのでしょうか。銀行が審査で「NO」を出す主な理由は以下の3点です。

年収に対する返済負担率(返済比率)が高い

一般的に、妻の年収は夫より低いケースが多く、審査のハードルになります。

返済比率(年収に占める年間返済額の割合)が30%〜35%を超えると、審査通過は極めて厳しくなります。

物件価値よりローン残債が多い「オーバーローン」

家の現在の価値(売却額)よりも、残っているローンの方が多い状態を「オーバーローン」と呼びます。

多くの銀行は、「物件価値の範囲内(担保割れしていない状態)」でしか融資を行いません。例えば、価値が2,000万円の家に、2,500万円の借り換えローンを組むことは原則できません。

過去の延滞など個人の信用情報に傷がある

クレジットカードの引き落としや、携帯電話端末代の分割払いを過去に滞納したことはありませんか?

個人の信用情報(ブラックリスト)に記録が残っていると、どれだけ年収があっても審査は即否決となります。

それでも諦めない!借り換え審査を通過させる重要ポイント

「年収が足りないから無理だと言われた…」

ここで諦めるのはまだ早いです。私たちFPが実際に現場で行っている、審査通過率を上げるための3つの秘策をご紹介します。

【対策1】返済期間の延長やプラン見直しで月々の負担を減らす

年収が低い場合、月々の返済額を下げて「返済比率」を基準値内に収めることが重要です。

具体的には、返済期間を最長(35年など)まで延ばすことで、月々の返済額を圧縮し、審査に通りやすくします。年齢制限はありますが、親子リレーなどを活用する手もあります。

【対策2】収入合算者(親や成人した子供)を立てる

妻一人の年収では足りない場合、安定収入(年金だけでも大丈夫)のある両親や、成人して働いている子供を「収入合算者(連帯保証人)」として立てることで、世帯年収を底上げできます。

これにより、希望額の借り入れが可能になるケースが多くあります。

【対策3】離婚案件や女性の単独ローンに強い金融機関を選ぶ

実は、銀行によって審査基準は大きく異なります。

- A銀行:「離婚前の相談は一切不可」

- B銀行:「事情を考慮して、柔軟に審査可能」

大手都市銀行だけでなく、地方銀行や信用金庫、ネット銀行の中には、女性の単独ローンや離婚案件に積極的な金融機関が存在します。こうした「穴場」を知っているかどうかが、勝負の分かれ目です。

離婚に伴う住宅ローン借り換えの具体的な手順とタイミング

ここが最も重要なポイントです。離婚時の借り換えは「タイミング」を間違えると、全てが水の泡になります。

まずは「敵を知る」ことから。現在のローン残高証明書を確認し、不動産会社に家の査定(いくらで売れるか)を依頼しましょう。これで「オーバーローンかどうか」が判明します。

誰が家を取得し、債務(ローン)をどうするかを話し合います。

この合意内容は、必ず「離婚協議書(公正証書)」に残してください。銀行審査の際に提出を求められることが多く、贈与税課税のリスクを防ぐ盾にもなります。

※ここが最重要かつ独自ノウハウです※

通常、銀行窓口に行くと「離婚してから来てください」と言われます。しかし、離婚してから審査に落ちたら住む場所を失ってしまいます。

そのため、「現状(離婚予定であること)を正直に説明し、交渉して『離婚前の事前審査』を通してもらう」ことが不可欠です。

ただし、今の住宅ローンを借りている銀行に直接相談するのは危険です。「離婚するなら契約違反(約定違反)になる可能性がある」として、一括返済を迫られるリスクがあるからです。

必ず「別の金融機関」で借り換えの相談を進めてください。

借り換え実行は「離婚成立後」が原則となる理由

審査(内定)までは離婚前に進められますが、実際の融資実行と名義変更は、原則として「離婚届提出後(他人になった後)」に行います。

離婚前は法律上「親族」であり、多くの住宅ローンは「親族間売買・親族間譲渡」への融資を禁止しているからです。また、離婚に伴う財産分与という形をとることで、贈与税がかかりにくくなるという税務上のメリットもあります。

審査に落ちた場合に妻が家に住み続けるための代替案

万が一、どうしても借り換え審査に通らなかった場合でも、即座に退去する必要はありません。以下の代替案を検討しましょう。

離婚後に妻が住み続ける方法は、借り換え以外にもいくつかあります。それぞれの難易度やリスクは離婚後に住宅ローンが残る家に妻が住む方法|夫名義のリスクと解決策で詳しく解説しています。

親族間売買・親子間売買で名義を移す

妻の親などに家を買い取ってもらい、そこで住宅ローンを組んでもらう方法です。ただし、親族間売買は銀行審査が非常に厳しいため、専門家のサポートが必須です。

リースバックを利用して「賃貸」として住む

不動産会社等に家を売却し、その後は「家賃」を払ってそのまま住み続ける「リースバック」という方法があります。名義にはこだわらず、住環境を変えたくない場合に有効です。

どうしても無理な場合は売却して住み替え資金を確保する

リスクを抱えたまま夫名義の家に住むよりは、家を売却して現金化し(財産分与)、心機一転、身の丈に合った賃貸や中古物件へ引っ越すのも賢明な選択です。

離婚と住宅ローン借り換えに関するよくある質問(FAQ)

- パートや派遣社員でも単独名義で借り換えできますか?

-

正社員よりハードルは高いですが、不可能ではありません。

勤続年数が長く(1年以上)、年収が一定(例えば150万円以上など)あれば審査してくれる銀行はあります。フラット35などは雇用形態を問わない傾向にあります。 - 借り換えにかかる諸費用(手数料)は誰が払うべきですか?

-

原則は「借り換える人(妻)」が負担します。

ただし、通常の借り換え費用に加え、離婚に伴う名義変更(所有権移転登記)には登録免許税などがかかり、通常より30万円〜50万円ほど高くなるケースがあります。これを含めて財産分与で調整するよう交渉しましょう。

これらの諸費用は住宅ローンに含めて借り換えることが可能です。実質自己資金0円で可能です。 - 養育費や児童扶養手当は「年収」として審査に見てもらえますか?

-

原則として、年収には含まれません。

養育費は支払いが止まるリスクがあるため、銀行は返済原資として見てくれません。あくまでご自身の給与所得で審査されます。ただし児童扶養手当は収入として見てもらえる場合もあります。

まとめ:離婚の借り換えは難易度が高いからこそ専門家(FP)に相談を

離婚に伴う住宅ローンの借り換えは、単なる「銀行の手続き」ではありません。

「物件の評価」「銀行との特殊な交渉」「離婚協議のタイミング」「税金」など、複雑な要素が絡み合う難易度の高い案件です。

ご自身だけで銀行を回り、門前払いされて心が折れてしまう前に、ぜひ一度、住宅ローン専門のFPにご相談ください。

「どの銀行なら審査してくれるか」「どう交渉すれば話が通るか」。その具体的な答えと道筋を、私たちは知っています。

今の家で、お子様と笑って暮らせる未来を守るために。まずは現状の把握から始めましょう。

\ 一人で抱え込まず、まずは専門家にご相談ください /

離婚に向けた話し合いや新生活の準備で、心身ともに大変な時期かと思います。

そんな中、複雑な銀行との交渉をたった一人で進めるのは、あまりに荷が重い作業です。

「私の年収で借り換えできる可能性はある?」

「夫に内緒で事前審査だけ進めたい」

「どの銀行なら話を聞いてくれるの?」

そんな不安や疑問を、私たちにお聞かせください。

数多くの「離婚×住宅ローン」案件を解決してきたFPが、あなたの状況に合わせた「審査に通すためのシナリオ」を作成します。

相談は完全秘密厳守です。まずは以下のメールフォームより、現在の状況を簡単にお送りください。

あなたとお子様が、安心して暮らせる家を守るお手伝いをさせていただきます。

※24時間受付中 / 1営業日以内にご返信いたします

💡 離婚時の住宅ローンでお困りの方へ

名義変更・借り換え・売却など、離婚時の住宅ローン整理はケースによって最適な方法が異なります。CFP認定のファイナンシャルプランナーが無料でご相談を承ります。

💡 住宅ローン審査でお困りの方へ

審査が通らない・他行に断られた・審査基準を知りたいなど、住宅ローン審査のお悩みはCFP認定のファイナンシャルプランナーにご相談ください。無料相談受付中です。