住宅ローンの繰り上げ返済とは

住宅ローンの繰り上げ返済とは、毎月の住宅ローンの返済額が例えば10万円だったとしたとき、ボーナスなど入り余裕のある時にまとまったお金で住宅ローンを返済することを「繰り上げ返済」といいます。

繰り上げ返済には、住宅ローンの一部を繰り上げ返済する方法と、全額繰り上げ返済する方法があります。

また、一部繰り上げには「期間短縮型」と「返済額軽減型」という2つの住宅ローン繰り上げ返済の方法があります。

この2つの繰り上げ返済方法は、どう違うのでしょうか?

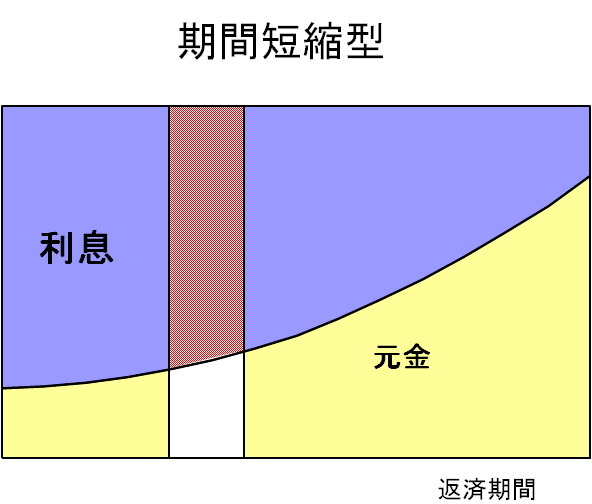

一般的な方法は、「期間短縮型」という方法です。

期間短縮型で繰り上げ返済を行うと、繰り上げ返済を行う時点からその金額になるまでの期間の元金を返済した事になります。

その返済された元金部分の期間が短くなると言う事です。

上記の図ですと、元金の白い部分を繰り上げ返済して、その上の赤い部分の利息が繰り上げ効果になります。

例えば、毎月の返済額が10万円でその内訳が元金7万円、利息3万円の場合で、繰り上げ返済を100万円行った場合、100万円÷7万円=14ですので、14カ月分の元金を返済した事になり(実際は7万円が少しづつ減りますが)、その期間(1年2カ月)が短縮される事になります。

では、その場合どれくらい繰り上げ返済の効果があったかといいますと、利息分約3万円×14カ月=42万円分の繰り上げ効果があった事になります。

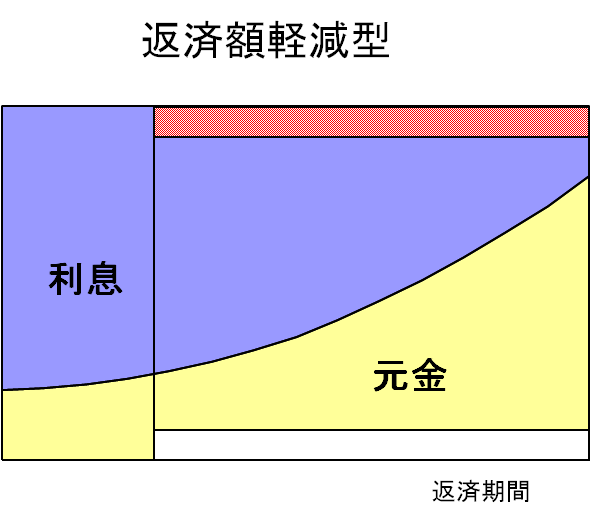

もうひとつの方法は、「返済額軽減型」です。

こちらは、繰り上げ返済を行うとそれ以降の毎月の返済額が繰り上げ額に応じて、少なくなります。

繰り上げ返済した時点で返済額を再計算したようなものになります。

図を見ると、下の白い部分を繰り上げ返済した事になりますので、利息部分の赤いところが繰り上げ返済効果になります。

例えば、残りの住宅ローンが2,000万円で25年の場合、100万円を繰り上げ返済した場合、月々の返済額は100万円÷300回(25年×12ヶ月)=約3,300円の元金部分とそれに対応する利息分が月々の返済額から減る事になります。

つまり、住宅ローンの残高が2,000万円で期間が25年で月々の返済額が84,770円だった場合、100万円繰り上げる事によって月々の支払額が80,532円と約4,200円月々の支払額が減る事になります。

返済期間は短縮されません。

期間短縮と返済額軽減の場合どちらが得か?との事ですが、こちらは「期間短縮型」の方が得になります。

メリットをシミュレーション で計算

住宅ローンの繰り上げ返済を「期間短縮型」と「返済額軽減型」の2つ説明しましたが、どちらの方が得なのか知りたいですよね?

それは、明らかに「期間短縮型」の方が得になります。

3,000万円を35年返済で金利2%で試算した場合、10年目に100万円住宅ローンを繰り上げ返済した場合、

期間短縮型の場合は、約61万円(1年4カ月)

返済額軽減型の場合は約27万円(月4,200円)

の、繰り上げ返済効果があります。

繰上返済効果の比較表

3,000万円の住宅ローンを35年返済、金利2%の場合図表左の期間経過時期に100万円繰上返済した場合の効果

| 期 間短縮形 | 返済額軽減型 | |

|---|---|---|

| 1年 | 96万円(1年8月短縮) | 38万円(月3,400円減) |

| 2年 | 89万円(1年7月短縮) | 36万円(月3,450円減) |

| 3年 | 87万円(1年7月短縮) | 35万円(月3,500円減) |

| 4年 | 81万円(1年6月短縮) | 34万円(月3,600円減) |

| 5年 | 79万円(1年6月短縮) | 33万円(月3,700円減) |

| 10年 | 61万円(1年4月短縮) | 27万円(月4,200円減) |

| 15年 | 48万円(1年3月短縮) | 21万円(月5,000円減) |

| 20年 | 21万円(1年1月短縮) | 16万円(月6,400円減) |

| 25年 | 20万円(1年0月短縮) | 10万円(月9,200円減) |

| 30年 | 9万円(11月短縮) | 5万円(月17,500円減) |

繰り上げ返済の手数料は

住宅ローンを選ぶ時に、繰り上げ返済手数料が無料のところを検討している方も多いと思います。

繰り上げ返済手数料については、最近ではネットで手続きをすれば無料の銀行も結構増えてきていますのでそんなに気にする必要も無くなってきたのではと思います。

しかし、今でも繰り上げ返済手数料があるところもありますので、手数料の必要な銀行の場合、豆に繰り上げ返済すると損するのでしょうか?

金利1.075%で2000万円を35年返済で住宅ローンを組んだ時に、5年後繰り上げ返済したと計算した場合、85,000円繰り上げ返済した時の繰り上げによる

メリットは、31,463円ですので、手数料31,500円必要な場合はこれ以上繰り上げ返済しないと手数料で損すると言う事になりますね。

良く聞く話しでは、繰り上げ返済に手数料が必要な場合、ある程度まとまったお金を繰り上げしないと、勿体ないとはこの事からですね。

言いかえれば、上記のケースの場合ですと繰り上げ返済を15万円以上すれば、いくらかは得をするという事になります。

どうして、繰り上げ返済額が10万とかキリの良い金額ではないかと言いますと、返済額軽減の場合は、元金の回数分の繰り上げ返済になるからです。

元金が、毎月22,000円の場合は44,000円で2カ月分繰り上げして期間短縮した事になります。

住宅ローンの借り換えの時に、銀行選びで繰り上げ返済手数料が無料のところが良いと言う方も多くいらっしゃいます。

繰り上げ返済手数料は、銀行によって違います。

最近は、インターネットバンキングを利用すれば手数料無料という銀行も増えてきています。

しかし、内容は銀行により違い、

・いくらからでも手数料無料

と、いう銀行があったり

・100万円以上は手数料無料

という所や

・店頭より手数料が安いがいくらか必要

という銀行もあります。

まあ、店頭に行くと印紙代とかが必要になってくるので手数料が必要になってくるんですね。

あと、固定期間選択中の時の繰り上げ返済手数料も高い目に設定されているところも、多いですね。

それと、繰り上げ返済には、期間短縮型と返済額軽減型の2種類あありますが、通常の繰り上げ返済と言えば期間短縮型になります。

こちらも、返済額軽減型を選択した場合、銀行によっては手数料が高くなるケースもあります。

一言に「繰り上げ返済」といっても、色々あるんですね?

繰り上げ返済すると住宅ローン控除は

住宅ローンを借りたらその残高に対して住宅ローン控除が受けられます。

時期によって金額や年数などが異なりますが、例えば控除割合が1%の場合ですと年末の住宅ローン残高が2,000万円の場合20万円所得税から控除が

受けられます。

当然所得税の控除ですので、年間の所得税が15万円の場合は、控除額も15万円になります。

繰り上げ返済と住宅ローン控除の関係ですが

住宅ローン控除は、年末の残高に対してですので、例えば12月に繰り上げ返済を行うとそ実際は、その分控除が受けられなくなります。

1%控除の場合、普通なら年末の残高が2,000万円の場合、控除額は20万円ですが、100万円繰り上げ返済すると、残高が1,900万円になりますので、住宅ローン控除は19万円になり、1万円少なくなります。

金利を3%で計算すると1ヶ月の金利分は約3,000円ですので、そう考えると1月に繰り上げ返済した方が、得することになりますね。

でも、実際は12月にはとっくに銀行から住宅ローンの残高証明が送られて来てますので、それを会社に提出するとその後繰り上げ返済していても分かりませんので、そのまま元の金額で控除を受ける事になっています。

そう考えると、銀行が残高証明を発行する前の繰り上げ返済がいちばん、勿体ないかも知れません。

それと、期間短縮の繰り上げ返済を行った場合、住宅ローンを借り入れた日から10年未満に期間が短縮された場合、その時点で住宅ローン控除が受けられませんので、注意してください。

時期はいつがいいのか?

また、繰り上げ返済時期についてですが、こちらはなるべく早い方が繰り上げ効果が大きいです。

また繰り上げ返済の手数料ですが、最近はネット経由で繰り上げ返済すれば手数料がかからない銀行も増えてきました。

手数料については、2種の繰り上げ方法の違いによっても手数料の違う銀行や変動と固定でも手数料が異なる場合がありますので、事前にご確認くださいね。

デメリットも

繰り上げ返済をすれば、確実に支払利息が減るので、メリットばかりのようですがデメリットもあるのでしょうか?

先程の住宅ローン控除についてはお伝えしましたが、それ以外の場合もみてみましょう。

変動金利の場合、繰り上げ返済で返済額が上がる場合も

住宅ローンを変動金利型で組んでいる場合は、5年ルールがあることをご存知でしょうか?

返済額が5年間変わらない。というルールです。

繰り上げ返済で、期間短縮型を選択した場合この次回の5年の見直し時期まで短縮してしまうと、返済額の見直しが行われますので途中で金利が上がっている場合は、その後の返済額が上る可能性もありますね。

過激な返済はダメ教育ローンが

住宅ローンの繰り上げ返済は、確実にメリットはあるのですが、お得だからと繰り上げ返済ばかりしていると、子供が大学に行く時に教育資金が足りない!

といって、教育ローンを借りることになりかねません。繰り上げ返済する場合は、今後の必要資金を計画して繰り上げ返済しましょう。

また、今の時代は住宅ローンの金利も低いので、あえて住宅ローンの繰り上げ返済をする必要も無いと思います。

その資金があるのであれば、その資金を運用の回してみてはいかがでしょうか?運用の場合はリスクも多少がありますが、必要な時いつでも引き出しができます。また期待利回りも6%と魅力的ですので、時間をかけてお金を育てる意識も大切だと思います。

たまに、ひっしに繰り上げ返済をしている人を見ますが、今後金利が上がれば、対応出来なくなってしまう場合もありますのでできれば、余裕を持った繰り上げ返済をして下さいね!

繰り上げ返済よりオトクな方法とは?

当然、今の住宅ローンの金利が高ければ、繰り上げ返済することで、その分確実に、支払い利息を抑えることができます。

しかし、金利が高い場合はまずは今の銀行で金利を引き下げてもらうか、住宅ローンの借り換えを検討してみましょう。

その後、繰り上げ返済になるのですが、上記で金利が下がってるはずですので、繰り上げ返済する予定の金額を運用にまわしてみてはいかがでしょうか?

運用は怖いと多くの人が言ってますが、世界に分散して投資を行うことにより長期的には年平均7%くらいの運用が見込めるかもしれません。

ただし、いるリーマンショックみたいな暴落があるかもわかりませんので、運用は10年以上続けることを前提としてくださいね。

リーマンショックの時に売却していなければ、まず運用で損をしている人はいませんので。

住宅ローンの借り換えや運用のことは、いつでもご相談くださいね。

💡 住宅ローン審査でお困りの方へ

審査が通らない・他行に断られた・審査基準を知りたいなど、住宅ローン審査のお悩みはCFP認定のファイナンシャルプランナーにご相談ください。無料相談受付中です。