目次

自営業者の住宅ローンの審査は厳しいの?

住宅ローンの審査で、会社員の人と自営業者とでは、審査の方法が違うのでしょうか?

自営業者の方の場合、住宅ローンの審査が厳しいというウワサがありますが、本当なのでしょうか?

創業・開業後、何年で住宅ローンを組める?

自営業者の場合、一般的には創業3年以上が最低ラインになっているようです。

ただ、銀行によっては、5年以上必要なところもあります。

その反対に、フラット35などの場合は、一度確定申告をしていれば、申込み可能になります。

頭金なしでも住宅ローンは利用できる?

一般的には、頭金無しでも住宅ローンは利用できますが、こちらも銀行によっては、最初から頭金は2割必要というところもあります。

自営業者の場合の事前審査は何を審査するの?

銀行での住宅ローンの場合、事前審査で必要な書類は

住宅ローンの事前審査の必要書類

- 住宅ローンの事前審査申込書

- 購入物件の資料

- 確定申告書(3年分)

- 免許証

- 健康保険証

- その他の借入金の内容がわかるもの

ここまでは、新規購入の場合です。

住宅ローンの借り換えの場合は上記以外に

- 現在の住宅ローンの返済明細

- 住宅ローン引き落としの通帳1年分

が必要になります。

これらの書類で審査されることになります。

自営業者の住宅ローンの審査の内容は?

一般の会社員の場合の住宅ローンであれば、額面年収から返済負担率の範囲年で住宅ローンの審査を行います。

自営業者の場合は、会社員の年収みたいなものをどこで見るのでしょうか?

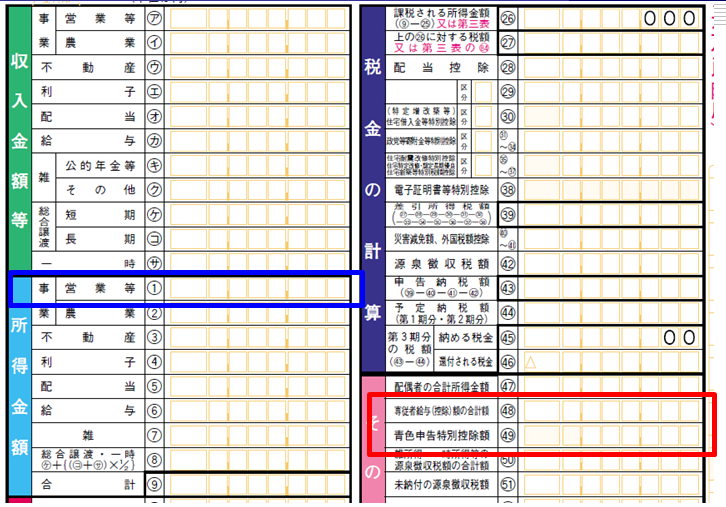

それは、確定申告書の所得金額で見ることになります。

上記の青で囲んだところの金額です。

こちらは、売上から経費などを引いた金額になります。

一般的には、売上が多いのですが、所得金額が低いと、住宅ローンの審査に影響を及ぼします。

多くの銀行は、この所得金額を見る時に、直近3年分の平均と直近の年の低い金額で審査されるようです。

当然ながら、損益計算書の内容も見られる場合もあります。

また、この他、自営業者の場合は国民健康保険料を収めているか?なども審査の対象になってきます。

銀行により有利に見て貰える場合も

銀行によっては、自営業者の場合、先程の所得金額だけではなく、

右側の赤で囲った「専従者給与」や「青色申告特別控除額」なども

所得金額にプラスして住宅ローンの審査をしてもらえるところもあります。

事業資金としての借り入れは?

事業資金の借り入れは、確定申告に乗っていれば、返済負担率に含めずに所得で審査してもらえる銀行もあります。

住宅ローンの正式申込で自営業者が審査されるもの

正式申込で、みられるものは税金をしっかり払っているか?です。

そのため、納税証明書「その1」「その2」「その3」を提出する必要があります。

また、銀行によっては固定資産税の納税証明書も求められることもあります。

自営業者がフラット35を利用する場合

フラット35の場合は、所得金額だけしか見てもらえません。

基本的には2年分の所得証明などが必要ですが、フラットの場合は1回申告をしていれば申し込みは出来ますので、最低1年でも大丈夫です。

どうしても所得金額がクリア出来ない場合

自営業者の場合、どうしても申告を抑えていて住宅ローンのために申告額を上げると税金や国保の金額があがるのでまずい。

とか

取り急ぎ、いい物件が出たので急いで手に入れたい場合もあると思います。

そういった場合は、金利が高いですが担保能力や返済能力がしっかりしていれば、借りられる金融機関もあります。

当初金利が4%近くと高いのですが、まずはそれで借りておき、その後所得がクリアできてから一般の銀行に住宅ローンの借り換えをする方法もあります。

マイホームの一部を店舗や事務所併用と考えている場合

購入物件で今の仕事をしようと、自宅の一部を店舗や事務所併用にしようと考えている場合ですが、

その場合は、自宅用の床面積が50%以上必要になります。

また、この事務所の対応面積分は住宅ローンの融資の対象にならない場合もあります。

過去に、自営業者の店舗併用住宅の住宅ローンを借り換えしたことがありますので、詳しくはそちらをご覧下さい。

住宅ローンの審査の詳細については

住宅ローンの審査の内容と攻略方法を御覧ください

住宅ローンの審査の内容と攻略方法を御覧ください